| مشخصات مقاله پاورپوینت | |

| عنوان انگلیسی مقاله | Corporate governance, information disclosure and investment – Cash flow sensitivity |

| عنوان فارسی مقاله | حاکمیت شرکتی، افشای اطلاعات و حساسیت جریان سرمایه گذاری – جریان وجوه نقد |

| فرمت مقاله | پاورپوینت (ppt) و pdf |

| تعداد اسلایدها | 23 اسلاید |

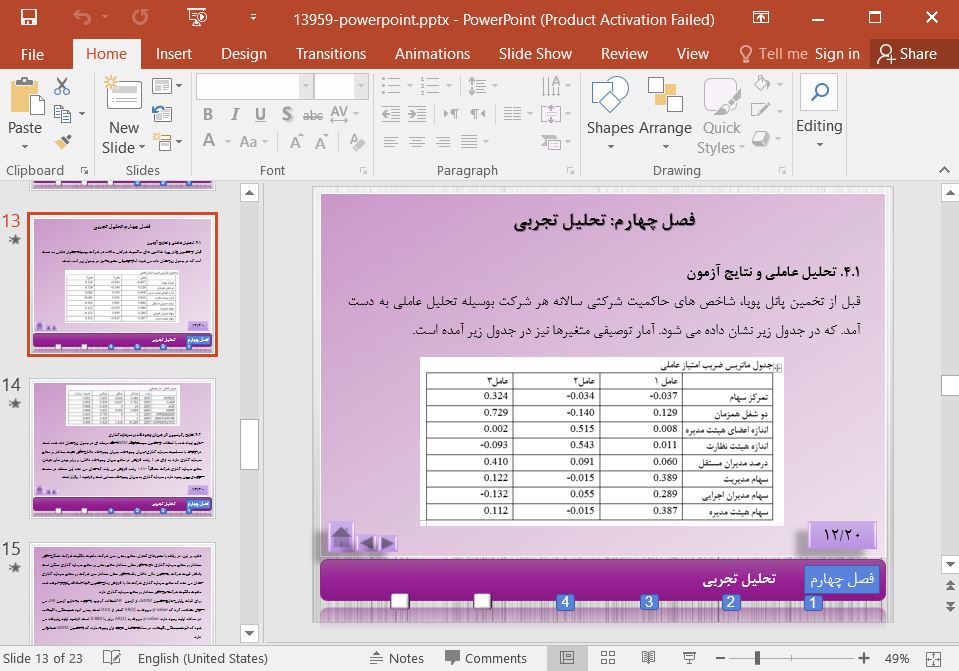

| تعداد صفحات دارای تصویر | ندارد |

| تعداد صفحات دارای جدول | 5 صفحه |

| قابلیت ویرایش | دارد |

| قابلیت پرینت | دارد |

| رشته های مرتبط با این مقاله | حسابداری – اقتصاد – مدیریت |

| گرایش های مرتبط با این مقاله | مدیریت مالی – حسابداری مالی – اقتصاد مالی – مدیریت کسب و کار |

| موضوعات مرتبط با این مقاله | حاکمیت شرکتی – سرمایه گذاری |

| کد محصول | P13959 |

| وضعیت پاورپوینت | آماده دانلود |

| تصویر یک صفحه از پاورپوینت |

|

| فهرست مطالب |

|

فصل1. مقدمه |

| بخشی از پاورپوینت |

|

4.4. تاثیر افشا اطلاعات بر کنترل حساسیت سرمایه گذاری – وجوه جریان نقد |